Hej, pracuje jako programista i mam umowę o pracę, zastanawiam się która forma zatrudnienia będzie mi się najbardziej opłacała. Obecnie zarabiam 8k brutto

0

3

Przy takiej kwocie nie ma co myśleć o B2B. Masz może poniżej 26 lat? Jeśli tak to można pomyśleć o UoZ. Jeśli nie, to trzymaj się UoP dopóki nie wskoczysz na wyższe kwoty.

0

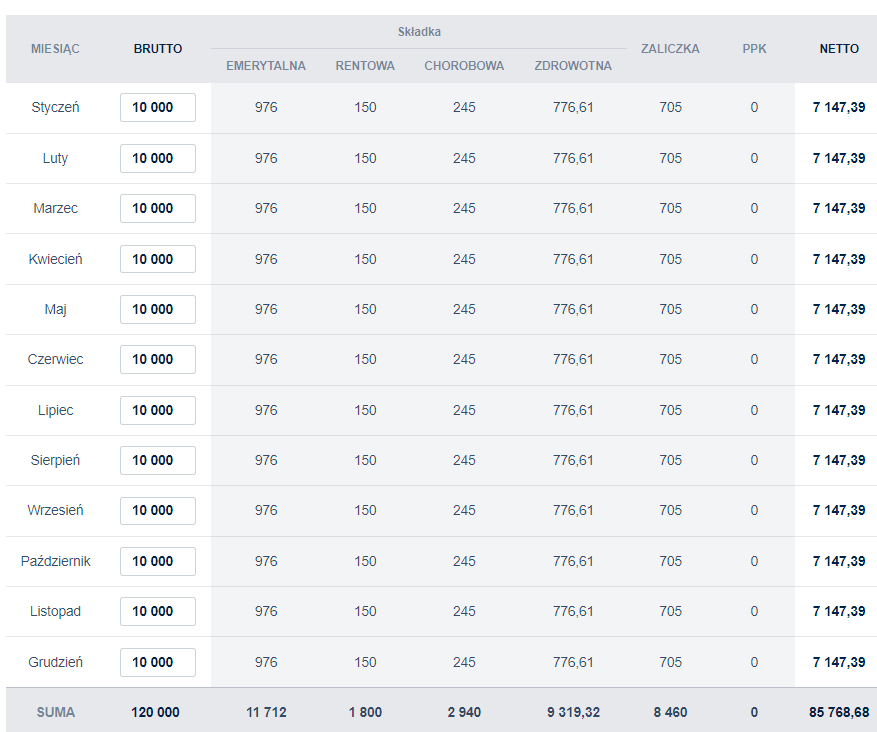

- Policz ile pracodawca Ci płaci - https://wynagrodzenia.pl/kalkulator-wynagrodzen

Wyjdzie ok 9.6k zł - Wpisz te 9.6k czy ile Ci wyjdzie w kalkulatorze b2b jako netto, wpisz koszty jakie będziesz miał i sobie oblicz. https://www.kalkulatorb2b.pl/

Uwzględnij też księgową, nie wiem ile biorą jak ma się mało faktur, pewnie, ze 150-200 zł, są tematy o cenach księgowych na forum.

Jako osoba coś tam znająca się na księgowości i optymalizacji, polecam jednak dużo uwagi poświęcić zwiększeniu wartości na rynku pracy. A działalność i tak wszystko polecam już teraz założyć działalność, ponieważ:

- zwiększenie zarobków pewnie będzie wiązało się ze zmianą pracy i byś w nowej pracy miał już b2b na gotowo i nie męczył przełożonego pytaniami początkującego (chodzi byś sprawiał wrażenie kompetentnego w każdym aspekcie).

- jak kiedyś będziesz brał kredyt to banki wymagają min 1 roku prowadzenia działalności, a do tego biorą dochód z miesięcy bieżącego roku + cały zeszły rok, czyli teraz by wzięli z ostatnich 15 miesięcy. 10% większe zarobki to więcej niż 10% większa zdolność kredytowa, ponieważ więcej niż 10% zostaje Ci po opłatach w portfelu.

1

Opłaca pod jakim względem?

4

Na 8k brutto to UOP zdecydowanie.

3

Umowa oprace opłaca sie gdy często chorujesz lub planujesz dziecko. B2B jest dobre gdy ryzyko że Twój Janusz Cie wyrucha jest niskie.

1

Absolutnie każda forma opłaca się bardziej niż UoP - jeśli chodzi o samą kasę do ręki. b2b jest więcej - bo by dawali ci przecież też kasę na opłaty więc byś zapłacił mniejszy podatek i miał więcej niż obecnie. UoP jest najgłupszą formą zatrudnienia i najmniej korzystną w tym komuszym kraju inwentarza ludzkiego.

b2b jest bardzo spoko, ale jak byś miał kolesie i spółkę zoo to byście zarabiali najlepiej i płacili najmniejsze podatki.

Wymyka się temu tylko ryczałt jeśli są wysokie zyski i niskie koszty. Jeśli to nie może być ryczałt to spółka zoo 2 osobowa jest najlepszym rozwiązaniem nawet jak zarabia się tylko 10 k miesięcznie.

2

itou123 napisał(a):

- Policz ile pracodawca Ci płaci - https://wynagrodzenia.pl/kalkulator-wynagrodzen

Wyjdzie ok 9.6k zł- Wpisz te 9.6k czy ile Ci wyjdzie w kalkulatorze b2b jako netto, wpisz koszty jakie będziesz miał i sobie oblicz. https://www.kalkulatorb2b.pl/

Uwzględnij też księgową, nie wiem ile biorą jak ma się mało faktur, pewnie, ze 150-200 zł, są tematy o cenach księgowych na forum.

Uwzględnij też to, że na b2b nie masz chorobowego i urlopu. I na b2b łatwiej Cię zwolnić (właściwie w przypadku b2b zakończyć współpracę).

1

UweUwe napisał(a):

zastanawiam się która forma zatrudnienia będzie mi się najbardziej opłacała.

Publiczne Służby Zatrudnienia.

4

Przy takiej kwocie nawet nie pchaj się w b2b, bo szkoda zachodu. Zyskasz raptem kilka groszy względem 2x większej odpowiedzialności. B2B jest opłacalne w kwotach rzędu 18-20k netto na fakturze wzwyż. Oczywiście sensowne b2b, czyli bez krzywych zapisków, gdzie płacisz karę za podtarcie sobie d**y złą ręką :P

3

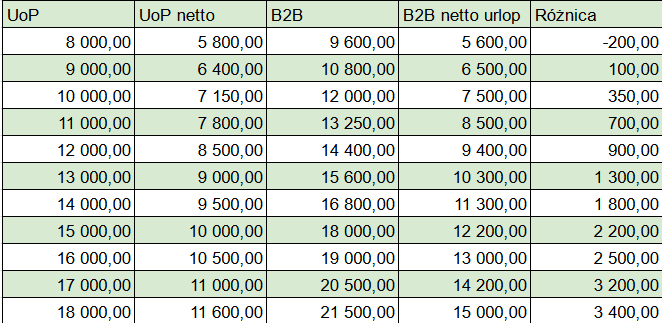

Ja polecam przejść na b2b od 20k. Dostać to 15-16k UOP jest trudniej niż 20k b2b. Wszystko poniżej bym wybierał na UOP z względu na urlop i chorobowe. — bagietMajster 2024-04-23 23:42

Zgadzam się. Te barierę 20k bym trochę przesunął bo to kwestia indywidualna. Ale wyceniłbym opłacalność przejścia z UoP na B2B dopiero od 15-18k netto na fakturze. Gdy zaczyna się wchodzić w drugi próg podatkowy to trzeba sobie przeklakulować, chorobowe, opiekę na dziecko jak ktoś ma, urlopy itd. Zastanowić się co się będzie bardziej opłacać. Jeśli się nie zahacza o drugi próg podatkowy to nie ma w ogóle co sobie zawracać głowy B2B. No chyba, że się jest poniżej 26 roku życia to wtedy warto rozważyć umowę zlecenie.

0

Mjuzik napisał(a):

itou123 napisał(a):

- Policz ile pracodawca Ci płaci - https://wynagrodzenia.pl/kalkulator-wynagrodzen

Wyjdzie ok 9.6k zł- Wpisz te 9.6k czy ile Ci wyjdzie w kalkulatorze b2b jako netto, wpisz koszty jakie będziesz miał i sobie oblicz. https://www.kalkulatorb2b.pl/

Uwzględnij też księgową, nie wiem ile biorą jak ma się mało faktur, pewnie, ze 150-200 zł, są tematy o cenach księgowych na forum.Uwzględnij też to, że na b2b nie masz chorobowego i urlopu. I na b2b łatwiej Cię zwolnić (właściwie w przypadku b2b zakończyć współpracę).

Co jak wiemy bardzo często się ostatnio zdarza. Jak cokolwiek jest źle to najpierw lecą kontraktorzy. Najlepiej wszyscy na raz bo to przecież nie są zwolnienia grupowe.

A czasem nie lecą, tylko proponuje im sie bezpłatny, przymusowy urlop na grudzień, bo jakoś manago chcę poprawić wykresy firmy na giełdzie

Dochodzi jeszcze problem iż jak chcesz zmienić formę zatrudnienia i nie chcesz zmienić pracodawcy to tracisz "mały zus".

Oraz często w firmach stajesz się "obywatelem drugiej kategorii". Nie ma benefitów, nie ma zapraszania na imprezy firmowe

1

"Hej, pracuje jako programista i mam umowę o pracę, zastanawiam się która forma zatrudnienia będzie mi się najbardziej opłacała. Obecnie zarabiam 8k brutto"

Akurat nie programista, tylko konsultant tutaj, ale dorzucę swoje 2137 groszy.

Wszystko poniżej subiektywne, starałem się zrównoważyć

UOP

Zalety:

- masz okres ochronny równy Twojemu okresowi wypowiedzenia więc przez tyle czasu masz kryte doopsko od strony kasy

- jesteś częścią "plemienia", nie jesteś "ten obcy b2b z zewnątrz"

- masz ścieżki awansu jak Cię to interesuje

- patron/sponsor może miec większe pole do robienia "fajnych" rzeczy niż najemnik, więc możesz mieć dostęp do lepszych projektów

Braki:

- masz na sobie smycz którą trzyma mniej lub bardziej ogarnięty kieras czy inny produkt owner. Tego typu ludzie to czasem debile po prostu. GLHF.

- 2 progi podatkowe, o ile nie kombisz UOP z DG. Na drugi próg w IT wskakujesz szybko, w zależności od zarobków już nawet maj/czerwiec.

- nie porobisz sobie prywatnych inicjatywek i projektów, bo większość czasu zjada praca UOP, chyba że lubisz ryzyko

- jebiesz na kogoś

B2b

Zalety:

- jesteś wolnym duchem, robisz co chcesz, masz 100% decyzyjności, możesz każdemu powiedzieć by się fakał jak Ci się nie podoba. Masz gdzieś wszelkie bełkoty korpo które Cię nie interesują. Nienormowana praca, robisz ile uważasz wedle umowy. Jak się nie podoba to możesz takim osobom powiedzieć, że są debilami i tyle, zero konsekwencji. Oczywiście wiadomo, renoma osobista.

- lepsza kasa po prostu, ryczałt, optymalizacja podatków

- robisz na siebie i tylko siebie, bierzesz 100% osiągnięć, chyba że podpiszesz umowy NDA i inne zrzekające praw do IP, patentów tak dalej

- możesz kręcić kilka lodów na raz, jak tylko wydolisz

Braki:

- jesteś najemnikiem, a jak wiadomo najemnicy idą pierwsi na odwalenie jakby co

- ze zleceniami bywa różnie, zależy jak grasz na rynku, na pewno nie jest to dobre dla ludzi co potrzebują stałego dochodu co miesiąc bo kredyt czy coś

- klienci mogą chcieć Cię wydoić ile dadzą radę, potem porzucić jak przepocony ręcznik

- koszt b2b życiowy, że tak powiem. Kto poszedł na swoje ten raczej odstawił piwko ze znajomkami i inne hobby bo jednak jest z tyłu głowy to, że zamiast grać w grę Tomb Raider to możesz dalej robić biznesowo. Trudne to imo

Nie ma tu łatwej odpowiedzi, bo też nie znam kontekstu.

Ja sobie bardzo cenię b2b bo mam w doopie jakieś jebawki korporacyjne, ale też nie mam zobowiązań bo tak chciałem.

Wiadomo, your mileage may vary.

1

tefu napisał(a):

Ja polecam przejść na b2b od 20k. Dostać to 15-16k UOP jest trudniej niż 20k b2b. Wszystko poniżej bym wybierał na UOP z względu na urlop i chorobowe. — bagietMajster 2024-04-23 23:42

Zgadzam się. Te barierę 20k bym trochę przesunął bo to kwestia indywidualna. Ale wyceniłbym opłacalność przejścia z UoP na B2B dopiero od 15-18k netto na fakturze. Gdy zaczyna się wchodzić w drugi próg podatkowy to trzeba sobie przeklakulować, chorobowe, opiekę na dziecko jak ktoś ma, urlopy itd. Zastanowić się co się będzie bardziej opłacać. Jeśli się nie zahacza o drugi próg podatkowy to nie ma w ogóle co sobie zawracać głowy B2B. No chyba, że się jest poniżej 26 roku życia to wtedy warto rozważyć umowę zlecenie.

Dołożyłbym do tego sumę doświadczenia komercyjnego w branży i na konkretnym stanowisku. Bo czasem można szybko wbić na wyższą stawkę gdy się trafi na odpowiedni projekt i w przypadku rezygnacji może być problem by znaleźć coś nowego dla kogoś kto ma mało doświadczenia.

2

Przy przechodzeniu z UoP na B2B u tego samego pracodawcy należy pamiętać o tym że kwota na UoP nie powinna się równać kwocie na B2B bo to znaczy że janusz chce nas wyru**ać.

Założenia:

- Ryczałt 12%

- Kwota B2B to koszt pracodawcy z UoP

- Kwota netto na UoP to kwota roczna podzielona przez 12 miesięcy ze względu na 2 próg podatkowy

- Urlop wliczony w kwotę B2B w liczbie 26 dni (trzeba kiedyś odpocząć no nie?)

- Brak ulg podatkowy, one kiedyś się kończą, oraz uznaję je za "dodatek" a nie główny motywator do przejścia na kontrakt

- Zaokrąglenie do setek złotych

Więc jak widzisz w tabelce, jeśli byś przeszedł teraz to stracisz na tym 200 zł a realny uzysk zaczyna się dopiero na tych właśnie 18k jak wspominaliśmy (chociaż to 16 800 też wydaje się kuszące).

Do tego musisz doliczyć sobie chorobowe (lub brać je z urlopu) więc ta różnica powinna być jak największa.

Są też firmy które dają urlop na B2B i wtedy jest to spory boost do zarobków bo twój uzysk to praktycznie 1-2k miesięcznie z tą różnicą że nie jest na fakturze :P

0

hej,

Ja bym polecał zostać przy umowie o pracę. Jak jesteś programistą, to pewnie masz sporo do roboty i czasem lepiej, żeby ktoś inny się martwił o formalności.. Ja bym nie chciał mieć na głowie wszystkich tych papierów i podatków. Tak to masz pewność, że co miesiąc masz kasę na koncie i nie musisz się zastanawiać, czy coś się nie skomplikuje. Chociaż oczywiście można też spróbować na własny rachunek, ale to już trochę więcej stresu i odpowiedzialności..

😊

4

Sama wypłata to nie wszystko. UoP ma dużo zalet tylko trzeba umieć z nich korzystać: urlopy, wolne na dziecko, 2 dni przy oddawaniu krwi, swędzi mnie nos -> biorę zwolnienie, benefity w stylu dofinansowanie do okularów, na czasie nieokreślonym niskie ryzyko zwolnienia itd. Jak do tego dojdzie słabo albo w ogóle niezarabiająca żona to drugi próg mniej straszy. Jak się nie umie z tego korzystać to opłacalność maleje (a znam ludzi co nie potrafią nawet z urlopów korzystać tylko kiszą dziesiątki dni zaległych lub na zwolnieniu lekarskim nie byli od nigdy).

0

Najbardziej opłaca się UoP z Kosztami Uzyskania Przychodu. Do tego konto IKZE (https://www.gov.pl/web/rodzina/ikze-indywidualne-konto-zabezpieczenia-emerytalnego) żeby jeszcze trochę obniżyć dochodowy.

0

lepiej uop bo potem będziesz miał emeryturę a nasze pokolenie będzie żyło po 90-110 lat. więc nie słuchaj tych co myślą że zarobią na starość za pomocą b2b. oni są w stanie przeżyć max od 65 do 75 roku życia z oszczędności, a potem czeka ich grzebanie w śmietnikach

4

Pytasz na forum gdzie przeważają młodzi, zdrowi, najczęściej nieżonaci i zazwyczaj niedzieciaci mężczyźni to wiadomo, że B2Błamaneprzezspółka króluje

Ja jestem żonaty, dzieciaty i przy 30k+ brutto miesięcznie nie zamieniłbym UOP na nic. Płatne L4, płatne L4 na żonę i na dzieci wszystko po 80% za nic nie robienie, urlop 100%, urlop rodzicielski 9tyg 70%, ojcowski 100%, opieka na dzieci - wszystkie wspomniane urlopy ustawowe i pracodawca nie może odmówić , zapewniona ustawowo praca zdalna (żegnaj RTO) i zakaz pracy po godzinach (żegnajcie dyżury na telefonie). Okresy wypowiedzenia, ochrona przed zwolnieniem w kilku przypadkach, a przy zwolnieniach grupowych dodatkowy hajs. Przy KUP50% to nawet opodatkowanie nie wygląda źle. Poza tym w pełni opłacone Zusy zrusy i cała reszta - a to mimo wszystko spore zabezpieczenie i dla mojej rodziny i dla mnie jeśli dociągnę do starości. Na sam koniec, jak ktoś wspomniał, spory zwrot z podatku jeśli żona siedzi na wychowawczym + mniejsze perki w postaci ulgi podatkowej na dzieci.

Punkt widzenia zależy więc od punktu siedzenia!

0

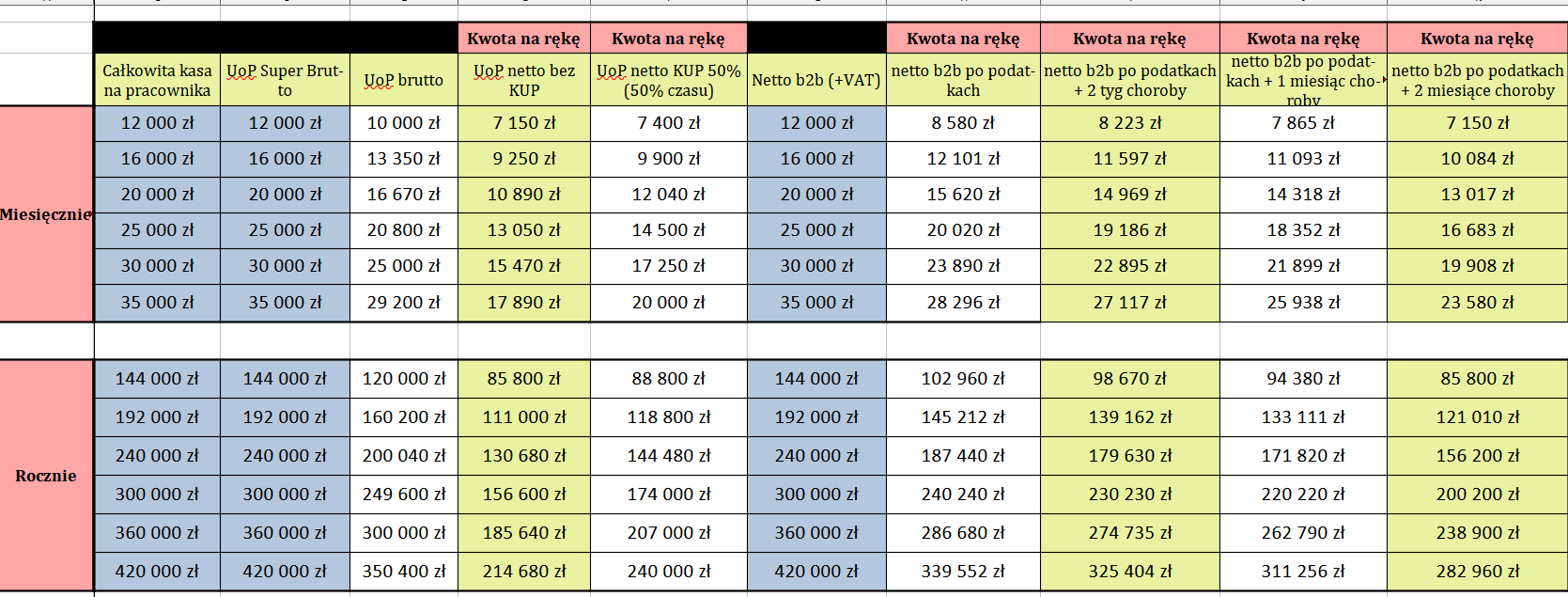

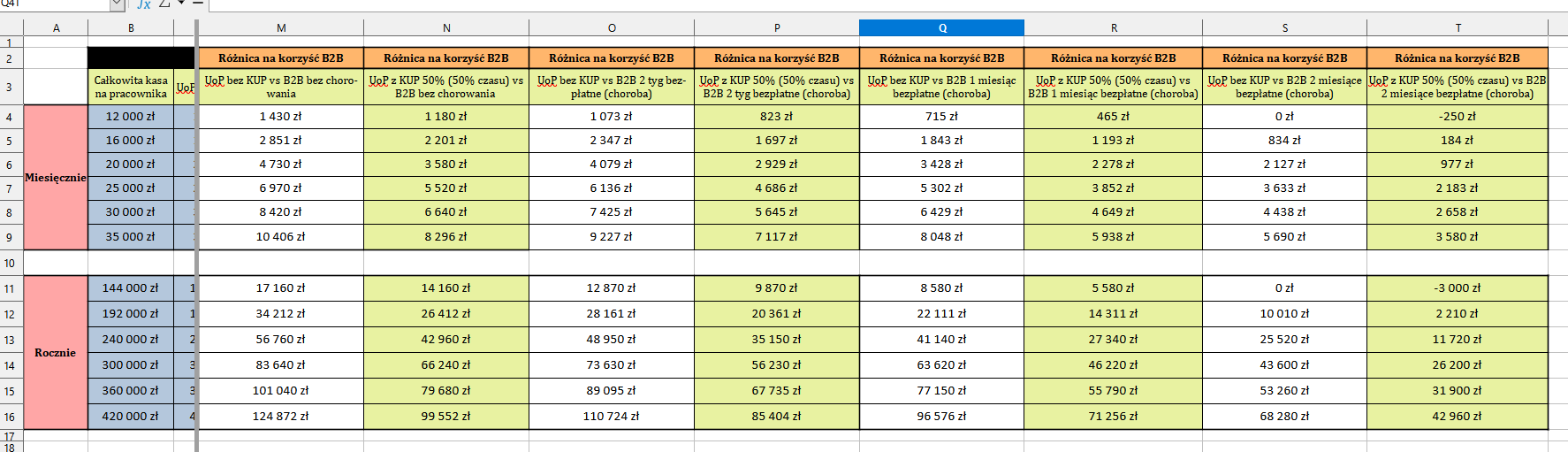

@bagietMajster wrzucił przekłamane tabelki więc wrzucam to jak to realnie wygląda

oczywiście fajnie by było jeszcze rozważać np: mały ZUS/preferencyjny, rozliczanie z małżonką, płatność księgowej, ubezpieczenie OC na 500-1000k, inne ulgi i dodatki ale wtedy wykresy robią się zbyt skomplikowane. Porównanie zaczyna sie od 12k ale jak już było powiedziane w wątku - b2b tak naprawdę zaczyna się opłacać od ok 15-16k netto b2b. Z prostego powodu - nie warto marnować małego ZUS na małe faktury. Jako junior warto posiedzieć na UoP a potem jak najszybciej uciekać na b2b (chyba że często chorujecie, staracie sie o kredyt itd)

Więc uwzględnijmy kilka faktów, co do których każda inteligentna osoba się zgodzi:

- nie ma czegoś takiego jak bezpłatny urlop na b2b. Nie ma. To nie jest wada B2B, to po prostu wy nie umiecie wynegocjować umowy tak aby była dla was sprawiedliwa

Przykład: pracodawca ma 20 000zł miesięcznie na pracownika, czyli 240 000zł rocznie. W przypadku UoP pracodawca musi zapłacić więc 20k miesięcznie super brutto (240k rocznie), 16 670 brutto dostaje pracownik (200 040zł rocznie) i z tego pracownik ma albo miesięcznie na rękę:

- 10 890 zł bez KUP (130 680zł rocznie)

- 12 040zł z KUP 50% (144 480zł rocznie)

W przypadku B2B zleceniodawca za was płaci 20k miesięcznie netto b2b + VAT (który odlicza). Ale gdy nie wynegocjujecie płatnego urlopu łatwo obliczyć, że zleceniodawca nie zapłaci za was 240 000zł rocznie jak w przypadku B2B tylko mniej niż 220 000zł rocznie (20 000 * 11). Czyli jesteście 20 000zł w plecy. Czy to wada B2B? Ponownie nie! To wy nie wynegocjowaliście sprawiedliwie dla was umowy!

Jak ja to robie? Proste. Skoro zleceniodawca zapłaciłby za mnie rocznie 240 000zł na UoP to chce by zapłacił mi 240 000zł rocznie na B2B a nie 220 000 zł lub mniej. Tak więc mówię zleceniodawca, że skoro nie ma w umowie płatnego urlopu (co ma sens, bo to podkładka dla urzędu skarbowego żeby łatwo ustalić stosunek pracy i ustalić udawanie B2B zamiast etatu, czyli dowalić wam obu kary) to mówię mu, że zamiast 12 faktur na 20k (240k) wystawię mu 11 faktur na 21 820 zł netto + VAT co daje uwaga - 240 000zł rocznie netto b2b + VAT! Proste? Proste. Dlatego w obliczeniach nie mam b2b "bezpłatnego urlopu" bo to jest totalna bzdura. Jak nie umiesz negocjować umów to siedź na UoP a nie mów że B2B jest tutaj be! Nie spotkałem się nigdy z odmową "płatnego urlopu" na b2b (płatnego poprzez adekwatnie wyższą stawkę miesięczną) więc jeśli nie macie to pewnie nawet nie mieliście odwagi o to spytać :D

- drugi fakt: na B2B chorobowe jest bezpłatne i z tym akurat trzeba się liczyć. Aczkolwiek są ubezpieczanie prywatne (nie korzystałem, ale słyszałem i widziałem oferty) gdzie raptem za stawkę 300-400zł miesięcznie możecie dostać ubezpieczenie, gdzie będą wypłacać wam 10 000zł przez 12 miesięcy w przypadku wypadku (takie ubezpieczenie zazwyczaj nie obejmuje chorób psychicznych takich jak depresja itd co ma sens). Czy to dużo czy mało niech każdy sobie odpowie, ale jak ktoś się boi chorób i wypadków to zawsze jakaś opcja zazwyczaj lepsza niż ZUS - nie wiem czemu pomijacie fakt, że ZUS może wypłacać wam kasę max 180 dni w roku a nie 360 dni w razie wypadku:

pracownik posiadający zwolnienie lekarskie, po 182 lub 270 dniach choroby ma prawo ubiegać się o otrzymanie świadczenia rehabilitacyjnego, jeżeli spełni odpowiednie warunki. Świadczenie to można pobierać maksymalnie przez 12 miesięcy, a po wyczerpaniu tego okresu można starać się o rentę

to raz - a dwa - załóżmy że macie te 30 000zł brutto na UoP tak więc bez KUP 17 890 zł na rękę, 20 000zł na rękę z KUP - jeżeli nie macie KUP to otrzymujecie 80% pensji czyli 14 300 zł. Jeżeli macie KUP to również otrzymujecie 14 300 zł miesięcznie :D Nie możecie zgłaszać praw twórczych podczas L4 - tez o tym bojownicy UoP nie wspominają, ciekawe ile faktów można pominąc aby podkolorować "ryzykowne" B2B i wybielić UoP. Tak więc nie macie wtedy 80% pensji tylko realnie 14 300 / 20 000 * 100 % = 71,6%. No i otrzymujecie je tylko pół roku czyli maksymalnie 14 300 * 6 = 85 800zł. Na b2b prywatnie to jednak jest 10 000zł * 12 = 120 000 przez cały rok więc teoretycznie lepiej wychodzi ubezpieczanie prywatne od L4 ZUS. Oczywiście ma swoje wady (nie obejmuje depresji itd) ale i tak przy takiej stawce na b2b macie 8000zł miesięcznie więcej! Tak więc nawet jak zapłacicie te 400zł za prywatne chorobowe to macie 7600zł więcej w kieszeni i prywatne L4 przez rok, no dalej B2B wygrywa w temacie chorób.

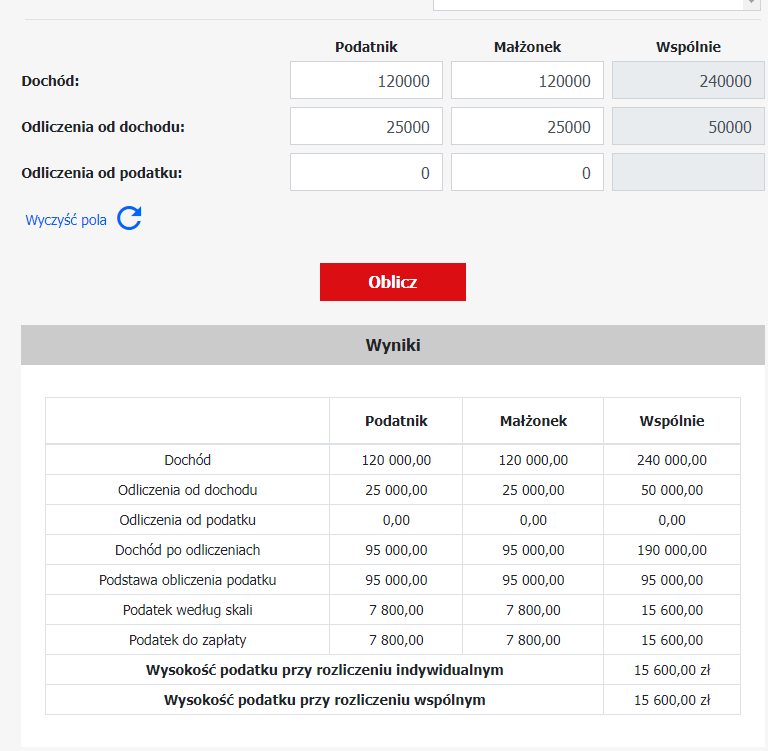

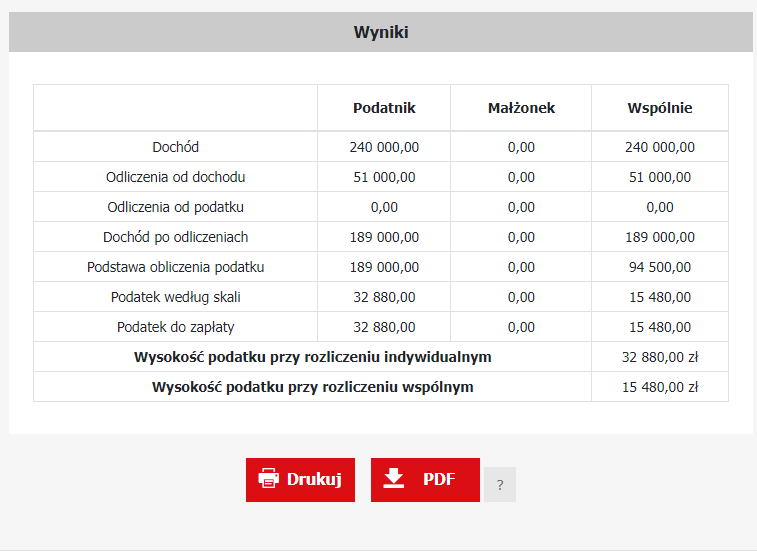

- trzeci fakt: wspólne rozliczanie z żoną. Fajne ale tylko i wyłącznie dla młodych. UoPiarze podają ten argument ale nigdy go nie rozwijają wiec jak wam wytłumaczę jaki to pic na wodę. Żeby sen miało rozliczanie wspólne rozliczanie z żoną to żona musi zarabiać sporo mniej niż 10k brutto UoP miesięcznie / 120k rocznie. Jeżeli wasza żona zarabia 120k brutto rocznie to wspólne rozliczanie wyjdzie wam gorzej niż osobno. Próg opłacalności wynosi 240k brutto rocznie (zsumowany dochód twój plus żony) - jeżeli przykładowo ty jako facet zarabiasz 15k miesięcznie UoP brutto (180k brutto rocznie) a żona 5k miesięcznie brutto (60k brutto rocznie) - to twoje 60k brutto jest "transferowane" do żony i wychodzi ci lepiej. Ale stawka 15k brutto to nie oszukujmy się, tyle teraz dostaje mid po 4-5 latach pracy jako programista? Jak nie szybciej. Żeby to się opłacało to musicie zarabiać z 200k brutto rocznie a żona 20k brutto rocznie :D

Programista to najczęściej jednak pracownik hybrydowy mieszkający w dużym mieście - statystycznie to zapewne 80-90% programistów. Ci mieszkający na wsiach lub w powiatowych to naprawdę jest mniejszość. Z tego powodu żona najpewniej też jest z dużego miasta. Jak sobie sprawdzicie dane - średnia krajowa to 8400zł brutto ALE średnia zarobków w Krakowie/Warszawie to 10 000 - 11 000zł brutto - jak można sie domyślać małe miasta/wsie zaniżąją średnią, a ludzie z dużych miast zawyżają średnią. Teraz praktycznie każda kobieta po studiach magisterskich w jakimś korpo ma te 10 000zł brutto po 6-7 latach doświadczenia. 12 000 - 15 000zł brutto UoP ma ok 30 letnia kobieta po studiach magisterskich, mieszkająca w dużym mieście, świeżo upieczona żona programisty. Tytuł seniora i 7-8 lat stażu w zawodzie typu: HR, Kadry, Księgowość, Audyty, Analityczka, Managerka czy nawet wojowniczka excela itd. Takie są realia w 80% przypadków jestem tego pewien.

Podsumowająć - wspólne rozliczenia z żoną? Tak, daje ulgi ale w praktyce jest bardzo rzadko spotykane:

-

jest na to bardzo krótkie okienko czasowe, próg opłacalności to 2x120k brutto UoP rocznie = 240k

-

ludzie najczęściej pobierają się mając ok 28-30 lat

-

programista to pracownik hybrydowy z dużego miasta "polskie big5 - krk, wwa, wro, trójmiasto, łódź" i jego żona często też jest z dużego miasta

-

ludzie w okolicy 30-stki pracujący w korpo mają 10-11k brutto miesięcznie UoP w polskie big5"\

-

programista często zarabia grubo ponad 15k brutto UoP po tych 5-6 latach stazu a zaczyna kariere w IT w wieku 21-22 lat, czyli programista przed 30-stką dobija do 180-240k brutto UoP więc wspólne rozliczanie nawet z żoną nie daje zbyt wiele

- wspólne rozliczenia ma sens praktycznie tylko gdy żona jest bezrobotna, a teraz kobiety z dużych miast najczęściej robią karierę - takie są fakty, tradycyjne role odchodzą do lamusa, nie ma dyskusji

-

czwarty fakt - na UoP macie "zapewnioną" emeryturę w postaci ZUS ewentualnie PPK. Na B2B tego praktycznie nie macie, bo płacicie minimalne stawki. W zwiazku z tym nawet jeżeli macie te 3000, 5000, 7000zł miesięcznie wiecej na B2B to pamiętajcie aby nie wydawać wszystkiego na koks, dzi***i, leasingi fur tylko samemu inwestować te 1000-2000zł na własną emeryturę, jak sie boicie inwestycji to macie większe limity na IKE/IKZE niż osoby na UoP, a jak sie nie boicie to klasyka - ETFy, giełda, akcje, obligacje, lokaty, krypto, spekulacje na nieruchomościach (teraz wejdzie kredyt 0% na 99% i ceny mieszkań pójdą znowu z 20-30% w górę w rok więc na tym ruchu na pewno zarobicie, taki mamy klimat niestety). Nie wierzecie że zawsze będziecie młodzi i silni, statystycznie problemy ze zdrowiem, kręgosłupem, wzrokiem, nadgarstkami u programisty wychodza bardzo szybko już około 30-stki - tak wiec zadbajcie o odpowiednią diete, ruch, fotele Herman Miller, pionowe myszki, odpowiednie monitory 8k 240hz i naświetlenie, żeby zadbać o wzrok, kręgosłup, układ krążeniowy i cieśń nadgarstka!

Tak więc prosze oto zestawienie. Idźcie na B2B i nie mitologizujcie tej formy zatrudnienia!

0

@CoderOne: znaczy ja się nie zgodzę z tym początkiem że moja tabela jest przekłamana. Ja zrobiłem tabele dla 26 latka (czyli dla mnie :P) jedyne co w niej uwzględniłem to to że dużo osób nie negocjuje urlopu jakkolwiek tylko bierze co dają (wiec sami sobie go płacą). Ja mam urlop wynegocjowany. Co prawda inaczej pd twojego, ale mam. Nie uwzględniłem OC bo nie mam, księgowej nie mam, żony nie mam, nie choruje i nie mam samochodu. Moja tabelka jest prawidłowa dla mojego przypadku i poglądową dla reszty. Jak popatrzyłem na różnice ale w % to nasze tabele się pokrywają z drobnymi odchyleniami.

0

Ja to widzę tak - nie ma żadnej stabilności pracy. Jest co jest, każdy chce żyć. Oczywiście, na b2b trzeba odliczyć koszta prowadzenia działalności typu koszta danin, podatków tak dalej plus dobrze odłożyć to co normalnie na UOP idzie na jakąś tam emeryturę.

Tyle że ja w emeryturę nie wierzę. Wolę inwestować. Oczywiście tylko czas pokaże czy mam rację, bo tego sam nie wiem.

0

Fistandantilus napisał(a):

B2b

Braki:

na pewno nie jest to dobre dla ludzi co potrzebują stałego dochodu co miesiąc bo kredyt czy coś

What xd

5

No z urlopem na b2b to jest akurat jasne i dziwne, że ludzie tego nie stosują xd W sensie do stawki doliczyć sobie dodatkową wypłatę i już mamy "urlop".

0

"W kontekście drugiego progu jest coś takiego jak przychód i dochód na UoP, no ale zakładam, że o tym nie wiesz, bo z w/w kalkulacji wynika iż twierdzisz, że osoba zarabiająca 1zł powyżek 10k brutto rocznie wpada w II próg. Próbujesz się teraz wybronić, bo albo jesteś nie do edukowany albo głupi :"

Pierwsze lepsze wyszukanie w google

Drugi próg podatkowy – od jakiej kwoty brutto? Zmiany od 2022 roku

Od 1 stycznia 2022 roku obowiązują inne niż we wcześniejszych latach progi podatkowe. Pracownicy najmocniej odczują zmiany na początku 2023 roku, kiedy będą składać deklaracje podatkowe. Zatem od jakich zarobków drugi próg podatkowy obowiązuje obecnie? Okazuje się, że dotyczy on osób uzyskujących dochody powyżej 120 000 zł. Od kiedy drugi próg podatkowy ma wyższy pułap, liczba osób w drugim przedziale podatkowym znacząco spadła.Polski Ład ustalił też dwie procentowe stawki podatkowe: 12% (zamiast dotychczasowej 17%) i 32%. Pierwsza z wymienionych obejmuje podatników, których nie dotyczy wejście w drugi próg podatkowy. Druga dotyczy osób, które go przekroczą. Zatem dla osób, które w ciągu roku uzyskują dochody o maksymalnej wysokości 120 000 zł brutto, zmiana wprowadzona przez Polski Ład jest bardzo opłacalna.

tak, jak masz już 120 001 zł brutto to ta jedna złotówka jest opodatkowana 32% podatkiem z drugiego progu

2

Przy większych kwotach i próby jakiegoś dalszego rozwoju biznesowego

to ciekawa jest polska spółka estońska, która nie płaci podatku do wypłaty dywidendy.

Ze spółki można wyciągać poprzez nisko opodatkowane umowy na ryczałcie.

Drugim ciekawym rozwiązaniem jest fundancja rodzinna, która dziala podobnie jak spółka estońska.

Nieopodatkowane pieniądze można obracać na giełdzie albo przynajmniej na lokacie.

Przy likwidacji fundancji chyba jest 15% podatku, co jest atrakcyjne na tle ryczałt+składka zdrowotna.

0

tak, jak masz już 120 001 zł brutto to ta jedna złotówka jest opodatkowana 32% podatkiem z drugiego progu

Jak nie było internetu to tylko rodzina wiedziała, że mądrością nie grzeszysz :D

Zatem dla osób, które w ciągu roku uzyskują dochody o maksymalnej wysokości 120 000 zł brutto, zmiana wprowadzona przez Polski Ład jest bardzo opłacalna.

Najwidoczniej nie zrozumiałeś czytanego tekstu albo znajdujących się w nim zagadnień.

Odpowiadasz półsłówkami albo głupimi komentarzami, to może Ci wyjaśnię, następnym razem się nie skompromitujesz.

Zacznijmy od początku - oczywiście, że jest coś takiego jak przychód i dochód w kontekście UoP, co zanegowałeś.

Progi podatkowe ustalane są od dochodu. Jeśli masz na umowie 10000 brutto, to to jest Twój przychód.

To znaczy, że jeśli zarabiasz 10000zł miesięcznie brutto na UoP, to nie osiągasz II progu podatkowego, nawet się do niego nie zbliżasz.

Nawet jak zarabiasz 11k brutto (11*12=132) nie osiągasz II progu podatkowego. Osiągasz go dopiero w okolicach 12k brutto, co pokazuje poniższy screen:

Aby obliczyć jaki jest Twój dochód, zachęcam do zapoznania się z linkiem: https://poradnik.ngo.pl/umowa-o-prace-obliczanie-wynagrodzenia-1538045119973

W skrócie - od wynagrodzenia brutto należy odjąć składki na ubezpieczenia społeczne oraz koszty uzyskania przychodu w zależności od miejsca zamieszkania i pracy (i ewentualnie podwyższonych tych kosztów jeśli mamy możliwość KUP50%).

Dopiero ta kwota jest podstawą opodatkowania do zweryfikowania czy wpadamy w II próg czy nie.

Matematycznie ładnie to wszystko opisałeś, ale zachęcam do zaczerpnięcia lekcji z podstaw przedsiębiorczości :)

0

Jak chcesz konkretny przypadek to proszę bardzo - facet zarabia 240 000zł brutto na UoP a żona zarabia 0 zł, wtedy mimo 20k brutto miesięcznie nie wpadasz w 2 próg

mówimy o przypadku STATYSTYCZNYM - po co szukać na siłę skrajnych przypadków by udowodnić swoje racje?

Fakty są takie, że większość ludzi pobiera się najczęściej mając 28-32 lata

Większość programistów to hybrydziarze w dużym mieście

Tak więc większość (świeżo upieczonych( żon programistów to kobiety z dużych miast w wieku ok 28-32 lata

Większość kobiet w okolicy 30 z dużego miasta pracuje w korporacji i ma te 10k brutto co przy wspólnym obliczaniu z programistą który zarabia 15, 20, 25k miesięcznie brutto - nic nie daje.

Statystyka jest brutalna

0

A co to jest? Skoro twierdzisz, że 2x 120k brutto UoP to próg opłacalności, to dla mnie jasne jest że po 1. twierdzisz, iż osoba zarabiająca więcej niż 10k brutto na UoP wpada w II próg podatkowy co jest brednią a po 2. twierdzisz, że II próg jest magicznym progiem opłacalności - brednia x2 —

Przypadek tyczył się podanego przez ciebie rozliczania z żoną. Umiesz odpalić kalkulator czy nie? No ja tu wyraźnie widzę, że wspólne rozliczanie gdy oboje mają ok 120k rocznie NIC NIE DAJE. To daje tylko zniżki gdy żonka zarabia grubo poniżej 120k rocznie. Ale programista z dużego miasta musi się sporo naszukać bo tak jak mówiłem - praktycznie każda kobieta pracująca w korporacji jeśli ma ok 30 lat, staż 7-8 lat, ukończone studia magisterskie, tytuł seniora to zazwyczaj ma te 10k, 12k a czasem 15k brutto miesięcznie. Kolejny skrajny przypadek

Oczywiście gdy programista ma 120k i KUP to znowu może odliczyć i próg opłacalności wspólnego rozliczania się przesuwa... Ale ludzie słusznie napisali wyżej, dorwać robotę z UoP + KUP w Polsce to ciężka sprawa... mało która firma daje KUP bo urzędnicy lubią się do tej zniżki przypierniczać bardziej niż do udawanego etatu na B2B