Jeżeli ktoś połakomiłby się na branie kredytów to raczej weźmie go nie w tradycyjnym banku (który jakieś tam procedury związane z bezpieczeństwem ma) a w "Chwilówkach u Heńka", który to nie współpracuje z BIK. Więc te alerty BIK mogą się nie przydać na zbyt wiele.

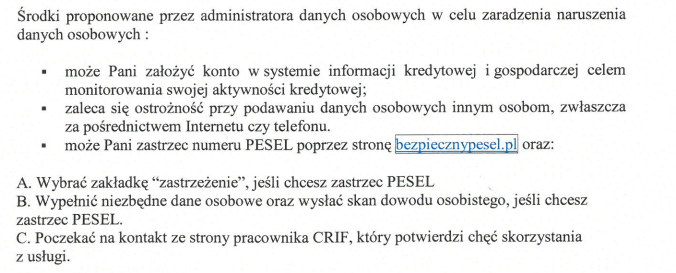

Poza tym nie ma czegoś takiego jak "zastrzeżenie numeru PESEL", nie wiem skąd to wziął ten inspektor ale w tym kraju nie funkcjonuje żaden tego typu rejestr gdzie można to zrobić i który wymuszałby na wszystkich instytucjach finansowych korzystanie z niego.

Dobrym pomysłem będzie jednak założenie sobie konta na stronie e-sądu. Jeśli ktoś weźmie chwilówkę, lodówkę, pralkę albo cokolwiek innego to pozew w końcu trafi do któregoś sądu i najprawdopodobniej będzie to właśnie ta instytucja. Jeśli oszust pod fałszywy adres (co pewnie zrobi) to korespondencja z sądu zostanie tam wysłana. Oczywiście nie zostanie odebrana ale to nie jest warunkiem koniecznym do prowadzenia dalszych czynności. Tak więc pierwszym momentem kiedy zorientujecie się że coś jest nie tak będzie blokada komornicza na koncie.

Mając konto w systemie e-sądu istnieje wysokie prawdopodobieństwo, że korespondencja zostanie przesłana na podany tam adres (o ile ktoś się nie pomyli) i będzie można uniknąć niemiłej sytuacji.