No i po co takie personalne wycieczki?

No bez przesady, to po prostu moja reakcja - jestem zszokowany, a nie personalna wycieczka.

Możliwe, że nie wychwyciłem tych maili. M&M nie jest konieczny, ale znowu - skoro muszę zmienić jakąś usługę, to chyba warto się rozejrzeć.

No ok, więc jeśli o same karty kredytowe chodzi, to prawdopodobnie najlepiej wypada Getin Bank, bo tam zdaje się kredytówka MC jest bez prowizji banku nawet dla transakcji walutowych, ale do nich trzeba iść na nóżkach, bo online z nimi nie bardzo. Za to apkę mobilną mają znacznie logiczniejszą niż np. Aliory czy inne Milleniumy.

Popraw mnie jeśli się mylę, ale w najmniej korzystnym układzie (bez usługi wielowalutowej / środków na koncie) zapłacę:

- Spread Visa/MC za przewalutowanie z dolarów Zimbabwańskich na USD/EUR (nie wiem ile)

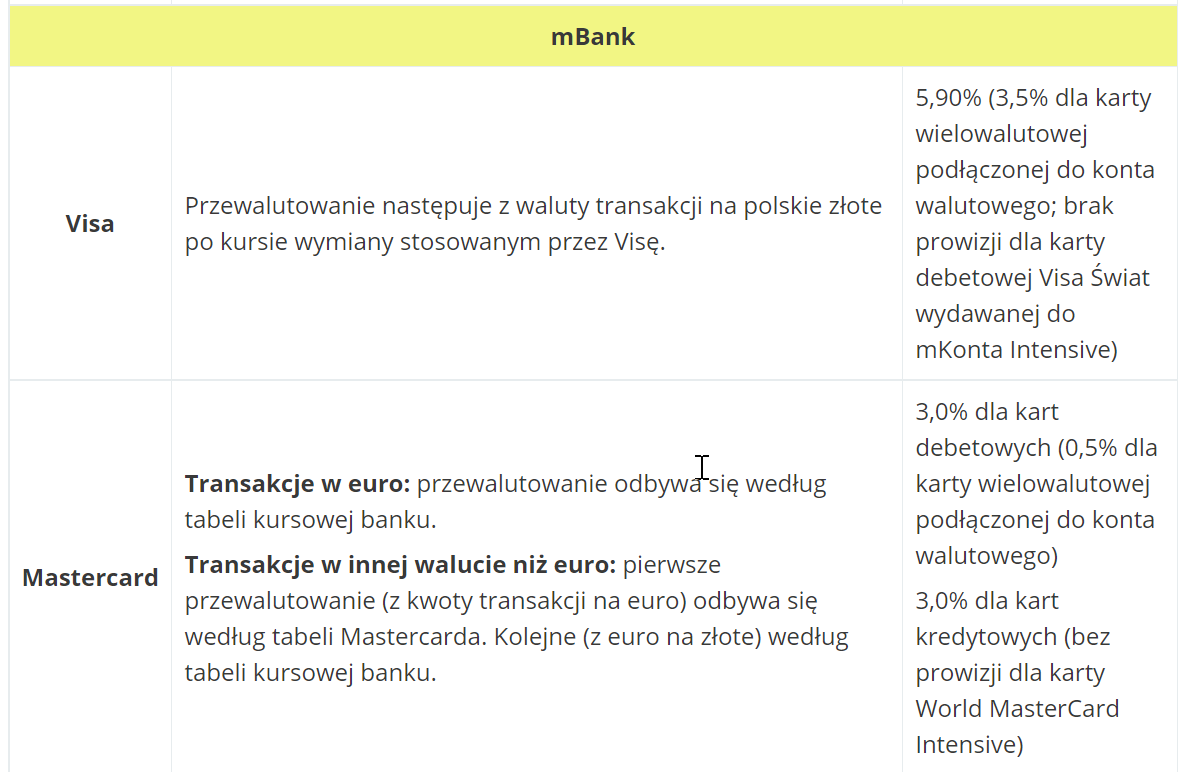

Spread wg. oficjalnej tabeli banku (6%) z USD/EUR na PLN

Prowizję za przewalutowanie (5.9%)

Nie, jeśli płacisz kartą, to nie ma żadnej tabeli banku.

W przypadku Visy masz przewalutowanie PLN na dolary Zimbabwe + 5,9% dla mBanku.

W przypadku MC masz przewalutowanie PLN na USD, i USD na dolary Zimbabwe + 3% dla mBanku.

Kursy na stronie banku dotyczą wszelkich operacji w których wymieniane są waluty (np. płatność kartą w innej walucie niż waluta powiązanego rachunku).

Absolutnie nie, to są kursy dla przelewów i kredytów, nie dla kart.

Nie bardzo dostrzegam co chcesz napisać w tym akapicie? mBank ma najlepszą możliwą ofertę w ramach każdego z oferowanych produktów i nie warto sprawdzić konkurencji?

Jak najbardziej warto sprawdzać konkurencję, po prostu szczerze życzę powodzenia w szukaniu takiej z pełną informacją o kosztach na głównej stronie, w której wszystko można załatwić online, i która nigdy nie miała poważnych fakapów, więc można jej zaufać.

Nie jestem tylko pewien, czy wysiłek zapoznawania się z ofertą n banków jest mniejszy niż z ofertą jednego banku.

I serio uważałbym z ruską mafią, którą tak chwalisz. Najpierw poczytałbym o tym, jak łatwo u nich dostać bana oraz jak trudno uzyskać pomoc. Ja wiem, że to niby ma licencję bankową, ale chyba mają więcej klientów niż kraj, w którym licencję zdobyli obywateli.